Compteur fiscal 2011-2018 : l'amorce d'une baisse pour les ménages

- octobre 2017

23/10/2017

Le cumul de l’ensemble des mesures nouvelles prises depuis la Loi de Finances 2011 permet de mesurer l’ampleur du choc fiscal subi par l’économie française de 2011 à 2013 et sa persistance les années suivantes. Notre compteur s’établit à 58,8 milliards d’euros en 2018 pour l’ensemble des prélèvements obligatoires, en recul par rapport à 2017.

Le compteur fiscal intègre l’ensemble des mesures fiscales nationales, prélèvements sociaux compris, adoptées depuis 2011.

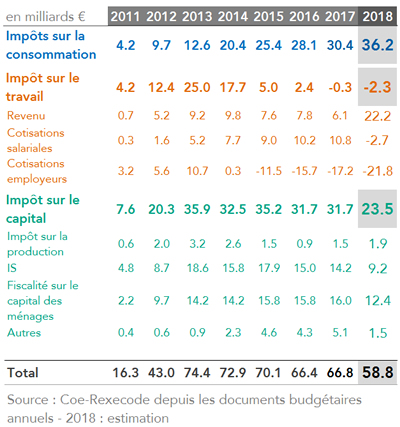

• Compteur fiscal 2011-2018 : +58.8 milliards d'euros de prélèvements obligatoires

Cumulées, les mesures fiscales nouvelles adoptées de 2011 à 2018 ont accru la pression fiscale de 58,8 milliards d'euros. La hausse atteint 2,1 milliards pour les entreprises et 52,7 milliards pour les ménages.

Le choc fiscal a culminé à 74,4 milliards d'euros en 2013, dont 33,9 milliards pour les entreprises et 39,3 milliards pour les ménages. L’année 2014 marque un tournant avec le ralentissement de la hausse des impôts sur les ménages et l'introduction d'allègements pour les entreprises (CICE puis Pacte de responsabilité).

Ces allègements mis en place depuis 2014 ont conduit à corriger partiellement la part excessive, par rapport à nos principaux partenaires européens, des impôts pesant en France sur les coûts de production des entreprises. En 2013, avant que les entreprises ne bénéficient du CICE et du Pacte de responsabilité, ces prélèvements (qui comprennent notamment les cotisations sociales employeurs, diverses taxes sur les salaires, l'impôt sur les sociétés, la cotisations sur la valeur ajoutée, les impôts fonciers…) représentaient 17,8 % du PIB en France, contre 9,3 % en Allemagne, 11,3 % en Espagne et 14,3 % en Italie. Ces allègements représentent 34 milliards d'euros à l'horizon 2018 soit 1,4 point de PIB. Le poids des prélèvements sur les entreprises, toutes choses égales par ailleurs, est donc passé de 17,8 % en 2013 à 16,4 % en 2018.

Pour davantage de précisions, on pourra se référer au document de travail n°64 Les écarts de prélèvements obligatoires entre la France et la zone euro , septembre 2017.

• En 2018, les prélèvements baissent de 8 milliards d'euros par rapport à 2017

• Les prélèvements sur les entreprises baisseront de 5,9 milliards en 2018

Le CICE, dont le taux a été augmenté de 6 à 7 points au 1er janvier 2017, procurera une nouvelle baisse de 3,5 milliards d’euros pour les entreprises en 2018 (le taux sera à nouveau ramené à 6 points en 2018, ce qui minorera le CICE perçu en 2019). Le taux de l'impôt sur les sociétés (IS) sera ramené à 28% jusqu’à 500 000 euros de bénéfices en 2018 (-1,2 milliards). La hausse de la taxe carbone accroîtra les prélèvements sur les entreprises de 1,25 milliard.

• Pour les ménages, les prélèvements commencent à baisser (-1,5 milliard) en 2018

Les cotisations salariales chômage et maladie seront supprimées en 2018. En contrepartie, la CSG sera augmentée de 1,7 point (sur sa part déductible de l’IR) sur les revenus d’activité, sur les pensions soumises au taux normal (60% des retraités) et sur les revenus du capital. La taxe d’habitation sera supprimée progressivement pour 80% des ménages d’ici 2020 et à hauteur de -3 milliards d'euros en 2018. Par ailleurs, la fiscalité du capital sur les ménages diminuera notamment avec la suppression de l’ISF et son remplacement par l’IFI (-3,2 milliards d’euros). La hausse de la taxe carbone accroîtra les prélèvements sur les ménages de 2,5 milliards.

• Au-delà de la distinction ménages/entreprise, si l'on observe la composition par fonction des prélèvements, les mesures nouvelles prises de 2011 à 2018, auront augmenté l’imposition de la consommation de 36,2 milliards d'euros, diminué l’imposition du travail de 2,3 milliards (essentiellement du fait du CICE et du Pacte de responsabilité) et accru l’imposition du capital de 23,5 milliards. Les mesures nouvelles du budget 2018 devraient renforcer le poids de la fiscalité sur la consommation, l’alléger sur le travail et sur le capital.

Les projets de loi de finances et de financement de la sécurité sociale pour 2018 ont d’ores et déjà inscrit des évolutions de prélèvements obligatoires sur l’ensemble du quinquennat (baisse de l’IS, suppression de la taxe d’habitation pour 80% des ménages…).

Pour davantage de précisions sur les trajectoires de moyen terme envisagées à ce stade, on pourra se référer au document de travail n°65 de Coe-Rexecode Perspectives France 2018 : premières réformes structurelles dans un contexte favorable, octobre 2017.

, Rexecode décembre 2023")