Une évaluation du coût du compte pénibilité et de son impact sur l’emploi et la compétitivité

- Document de travail N. 55, janvier 2016

28/01/2016

La prise en compte de la pénibilité du travail est un objectif social légitime, mais il faut en mesurer tous les enjeux. Le coût financier du Compte Pénibilité, dont la trajectoire à moyen-long terme est sujette à de fortes incertitudes, risque de peser sur l’emploi et sur la compétitivité des entreprises françaises.

Le compte personnel de prévention de la pénibilité prévu par la Loi du 20 janvier 2014 permet aux salariés fortement exposés à un des dix facteurs de pénibilité * d’acquérir des points ouvrant des droits.

Il peut s'agir de formation professionnelle, d'une réduction du temps de travail sans perte de salaire ou d'un départ anticipé à la retraite.

Ces droits reposent sur un "fonds pénibilité" alimenté par des cotisations employeurs.

La première cotisation est assise sur les salaires bruts des salariés exposés. La seconde portera dès 2017 sur l'ensemble de la masse salariale brute au titre de solidarité interprofessionnelle.

Fonds pénibilité :

un coût financier croissant et mal maîtrisé

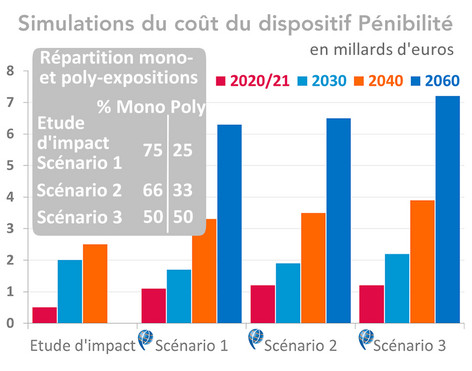

• Le besoin de financement du dispositif atteindrait 0,6 milliards € en 2020 et 2021, 1,7 milliards en 2030, 3,3 milliards en 2040 et 6,3 milliards en 2060, pour se stabiliser au-delà selon notre scénario central (1). Ces chiffres sont proches des résultats de l’étude d’impact (projet de loi du 13/12/2013), mais supérieurs d’environ 800 millions € pour 2040.

• Le nombre d’emplois "pénibles" est estimé à 3.300.000, dont 75% exposés à un seul facteur de pénibilité. Ces hypothèses moyennes * sur les caractéristiques et le comportement des salariés concernés reposent en particulier sur des données d’enquêtes DARES et sur des constats partagés par les fédérations professionnelles.

• Les incertitudes entourant ces hypothèses sont fortes et le coût du dispositif pourrait être sensiblement plus élevé. Un ensemble de variantes sont présentées afin d’illustrer l'ampleur du risque. Ainsi, dans l'hypothèse extrême d'un rapport inversé mono-exposés/poly-exposés ou d'un doublement de la population exposée par rapport au scénario central, le coût du dispositif serait respectivement de 8,1 milliards € et de 12,5 milliards € en 2060.

Une hausse inévitable des cotisations

avec un impact négatif sur le coût du travail et l’emploi

• Les recettes attendues à compter de 2017 étant estimées à environ 270 millions € par an, dès 2025 une hausse significative des taux de cotisations sur les postes pénibles sera nécessaire pour assurer l’équilibre du fonds.

Selon le scénario central, avec une population active stable et le maintien de la cotisation interprofessionnelle à 0,01%, les cotisations sur les salaires des mono-exposés passeraient de 0,2% en 2017 à 3,05% en 2040 puis 5,8% en 2060 ; les cotisations pour les poly-exposés de 0,4% en 2017, à 6,1% en 2040 puis 11,6% à partir de 2060.

• La hausse du coût du travail associée à cette hausse des cotisations se traduirait par des pertes d’emploi de l’ordre de 100.000 postes à partir de 2060, hors effets de substitution éventuels entre postes.

On notera enfin, qu'outre son coût difficilement contrôlable, le défaut du "compte pénibilité" est qu'il ne traite pas suffisamment le véritable problème: réduire le nombre d’emplois exposés à la pénibilité. Une partie des sommes consacrées au financement du dispositif pourrait être plus utilement dédiée à la prévention de la pénibilité et à l’amélioration des conditions de travail.

* Pour plus de détails sur le dispositif, les hypothèses et les simulations, se reporter au document de travail ci-dessous.

, Rexecode décembre 2023")